无敌是多么寂寞。“特斯拉的股价太高了,但是这并没有阻止它继续上涨。毕竟,我也不是操盘手”,说这话的人正是特斯拉CEO埃隆·马斯克。

美东时间10月25日,特斯拉股价突破1000美元关口,市值突破万亿美元,连马斯克都在推特上惊呼“Wild $T1mes”(疯狂的万亿时刻)。美东时间10月21日特斯拉发布Q3财报以来,其股价就一路看涨。马斯克也“如约”缺席了这一季度的财报电话会议,正如他在上一季度财报会上所说,“以后没啥大事儿,我就不来了。”

特斯拉首席财务官Zachary Kirkhorn在Q3财报电话会议上宣布,“第三季度,我们在每个最重要的财务指标上都创造了新的记录。”财报数据显示,特斯拉主营汽车业务在本季度内贡献了120.57亿美元的营收和36.73亿美元的毛利润。汽车业务的毛利率达到了30.5%,扣掉监管积分(碳积分交易收入)后,毛利率也接近29%,创下过去五个季度的最高纪录。

要知道,这已经是特斯拉连续九个季度实现正盈利。就在前不久的股东大会上,马斯克信誓旦旦地宣布特斯拉有信心保持至少50%的年化增长率。在最近的财报电话会议上,特斯拉高层再一次确认了50%的增长目标。在业绩一片大好的形势下,这无疑让投资者们吃下了“定心丸”。破纪录的市值也让2500亿美元身家的马斯克重回世界首富的位置,比排名第二的亚马逊CEO贝佐斯多了400亿美元。

跻身“万亿市值俱乐部”似乎还不够,来自摩根士丹利、奥本海默的分析师将目标股价又上调至1200美元。投行Wedbush的分析师Dan Ives甚至给出了更高的目标价—1500美元。他表示,尽管特斯拉的市值突破1万亿美元大关,达到了一个“分水岭”,但该公司仍处于“绿色浪潮”的早期阶段。

无敌是多么寂寞。“特斯拉的股价太高了,但是这并没有阻止它继续上涨。毕竟,我也不是操盘手”,说这话的人正是特斯拉CEO埃隆·马斯克。

美东时间10月25日,特斯拉股价突破1000美元关口,市值突破万亿美元,连马斯克都在推特上惊呼“Wild $T1mes”(疯狂的万亿时刻)。美东时间10月21日特斯拉发布Q3财报以来,其股价就一路看涨。马斯克也“如约”缺席了这一季度的财报电话会议,正如他在上一季度财报会上所说,“以后没啥大事儿,我就不来了。”

特斯拉首席财务官Zachary Kirkhorn在Q3财报电话会议上宣布,“第三季度,我们在每个最重要的财务指标上都创造了新的记录。”财报数据显示,特斯拉主营汽车业务在本季度内贡献了120.57亿美元的营收和36.73亿美元的毛利润。汽车业务的毛利率达到了30.5%,扣掉监管积分(碳积分交易收入)后,毛利率也接近29%,创下过去五个季度的最高纪录。

要知道,这已经是特斯拉连续九个季度实现正盈利。就在前不久的股东大会上,马斯克信誓旦旦地宣布特斯拉有信心保持至少50%的年化增长率。在最近的财报电话会议上,特斯拉高层再一次确认了50%的增长目标。在业绩一片大好的形势下,这无疑让投资者们吃下了“定心丸”。破纪录的市值也让2500亿美元身家的马斯克重回世界首富的位置,比排名第二的亚马逊CEO贝佐斯多了400亿美元。

跻身“万亿市值俱乐部”似乎还不够,来自摩根士丹利、奥本海默的分析师将目标股价又上调至1200美元。投行Wedbush的分析师Dan Ives甚至给出了更高的目标价—1500美元。他表示,尽管特斯拉的市值突破1万亿美元大关,达到了一个“分水岭”,但该公司仍处于“绿色浪潮”的早期阶段。

壹 “吸金”能力超越丰田

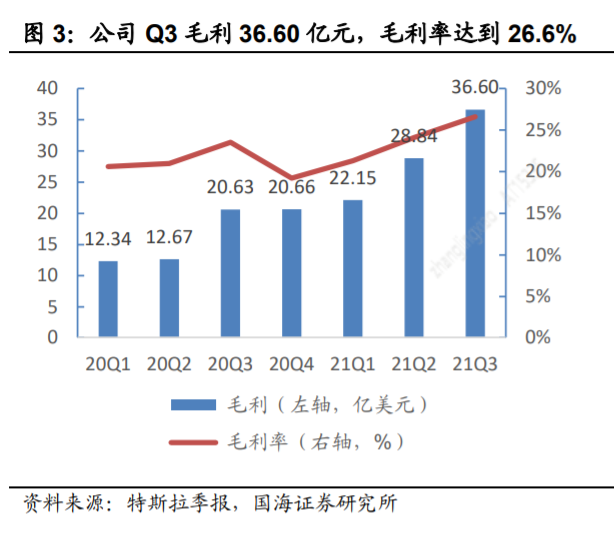

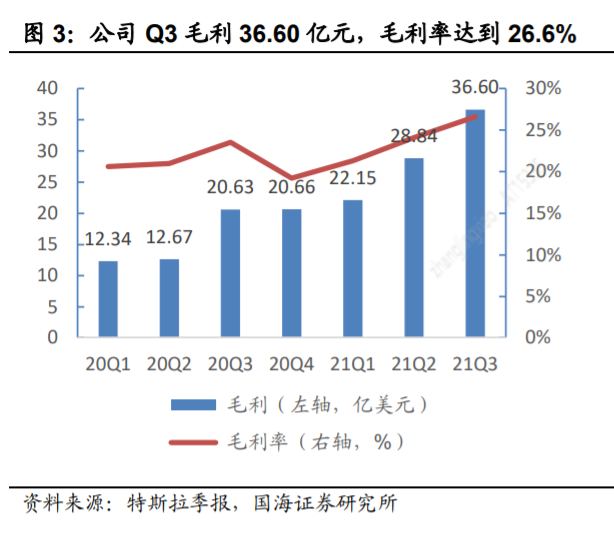

特斯拉一路走高的毛利率,已经远超其他车企。第三季度财报显示,特斯拉第三季度营收同比增长57%达到137.57亿美元,净利润为16.18亿美元,是去年同期的近四倍。第三季度,特斯拉交付量241300辆超过生产量237823辆,交付速度超过生产速度。

在主营业务汽车方面,其营收为120.57亿美元,同比上涨58%。净利润达36.73亿美元,同比上涨74%。毛利率更是高达30.5%。扣掉碳积分交易收入后,毛利率也接近29%,无疑又一次破纪录,坐稳全球最会赚钱的车企。

(图源:国海证券-《汽车事件点评:特斯拉浪潮再创新高》)

以最新发布的财报数据为例,今年的第二季度,国内造车新势力的三强,蔚来、理想、小鹏分别实现了20.30%、18.70%、11.90%的毛利率。对于新造车企业来说,到底多高的毛利率才是企业长远发展的护城河?蔚来CEO李斌在今年二季度的财报电话会议中指出,不算积分交易和补贴等因素,长远来看,蔚来要把毛利率提升到25%左右。

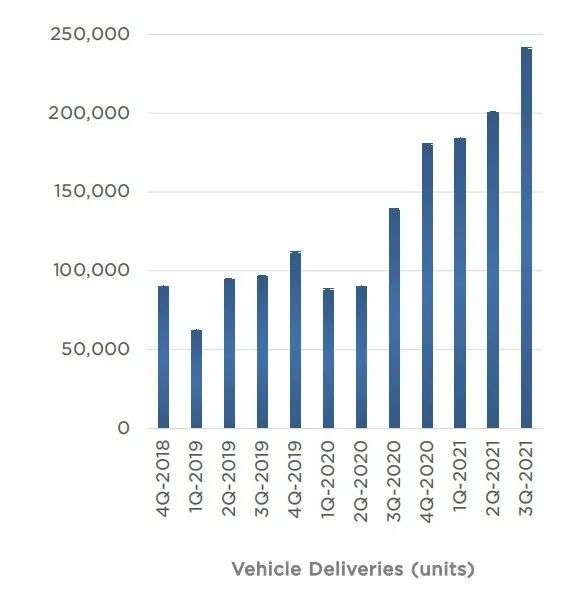

(特斯拉最近12季度的交付量)

小鹏汽车董事长何小鹏近日对外表示,目前阶段,小鹏汽车的重心不在更高的毛利率上,而是解决怎样活得更强的问题。何小鹏认为,对于一个新的汽车品牌,在新车销量达到一定规模之后,谈毛利率才有意义。

回过头来看特斯拉,虽在规模上还无法与传统车企抗衡,却打破了传统车企的利润率天花板。号称“最会赚钱”的丰田汽车,2021年第一季度,在单中国市场销量突破47万辆的情况下,其汽车业务毛利率为19.2%。

除此之外,从衡量企业营业效率的营业利润率数据来看,特斯拉也甩开了同行一截。根据丰田官方预估的数据,2021财年,丰田预计营业利润率达到8.5%。大众集团计划在2021财年实现5%-6.5%的营业利润率目标。特斯拉在Q3实现了14.6%的营业利润率,超过了10%的中期目标。

摩根士丹利也在最新的研报中指出,第三季度,特斯拉在全球范围内每辆车的EBITDA(税息折旧及摊销前利润)收益超过1万美元,尽管此时是汽车行业供应链有史以来最困难的时刻。正如Zachary Kirkhorn所说,“虽然面临多重挑战,未能实现满产,我们已经达成、甚至超过了长期的营业利润率目标。”

特斯拉一路走高的毛利率,已经远超其他车企。第三季度财报显示,特斯拉第三季度营收同比增长57%达到137.57亿美元,净利润为16.18亿美元,是去年同期的近四倍。第三季度,特斯拉交付量241300辆超过生产量237823辆,交付速度超过生产速度。

在主营业务汽车方面,其营收为120.57亿美元,同比上涨58%。净利润达36.73亿美元,同比上涨74%。毛利率更是高达30.5%。扣掉碳积分交易收入后,毛利率也接近29%,无疑又一次破纪录,坐稳全球最会赚钱的车企。

(图源:国海证券-《汽车事件点评:特斯拉浪潮再创新高》)

以最新发布的财报数据为例,今年的第二季度,国内造车新势力的三强,蔚来、理想、小鹏分别实现了20.30%、18.70%、11.90%的毛利率。对于新造车企业来说,到底多高的毛利率才是企业长远发展的护城河?蔚来CEO李斌在今年二季度的财报电话会议中指出,不算积分交易和补贴等因素,长远来看,蔚来要把毛利率提升到25%左右。

(特斯拉最近12季度的交付量)

小鹏汽车董事长何小鹏近日对外表示,目前阶段,小鹏汽车的重心不在更高的毛利率上,而是解决怎样活得更强的问题。何小鹏认为,对于一个新的汽车品牌,在新车销量达到一定规模之后,谈毛利率才有意义。

回过头来看特斯拉,虽在规模上还无法与传统车企抗衡,却打破了传统车企的利润率天花板。号称“最会赚钱”的丰田汽车,2021年第一季度,在单中国市场销量突破47万辆的情况下,其汽车业务毛利率为19.2%。

除此之外,从衡量企业营业效率的营业利润率数据来看,特斯拉也甩开了同行一截。根据丰田官方预估的数据,2021财年,丰田预计营业利润率达到8.5%。大众集团计划在2021财年实现5%-6.5%的营业利润率目标。特斯拉在Q3实现了14.6%的营业利润率,超过了10%的中期目标。

摩根士丹利也在最新的研报中指出,第三季度,特斯拉在全球范围内每辆车的EBITDA(税息折旧及摊销前利润)收益超过1万美元,尽管此时是汽车行业供应链有史以来最困难的时刻。正如Zachary Kirkhorn所说,“虽然面临多重挑战,未能实现满产,我们已经达成、甚至超过了长期的营业利润率目标。”

贰 “挑战产能极限”

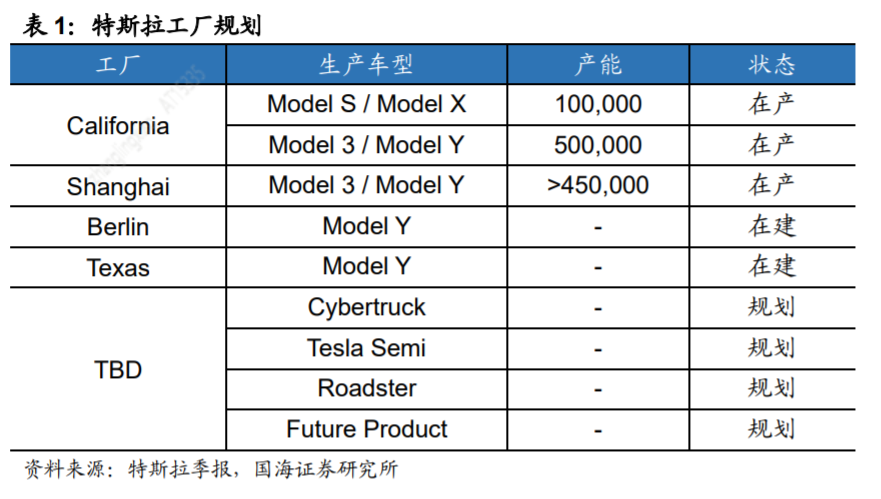

特斯拉在Q3破纪录的利润率,主要来自更高产量带来的规模化效应,尤其是上海工厂产量的攀升。“产量的增加主要来自上海工厂Model Y的进一步增产。另外,在Model S的增产一事上我们也取得了很大的进展,最近将要开始产量爬坡,并逐步履行Model X的交付。” Zachary Kirkhorn说道。

财报数据显示,第三季度,特斯拉产量达23.78万辆,同比增长64%。特斯拉在全球共交付电动车24.13万辆,同比增长64%。其中,Model3/Y三季度交付量为232,102辆,同比增长87%,占特斯拉特当期总交付量的96%。特斯拉预计,到今年年底将实现年产1百万辆汽车的里程碑。

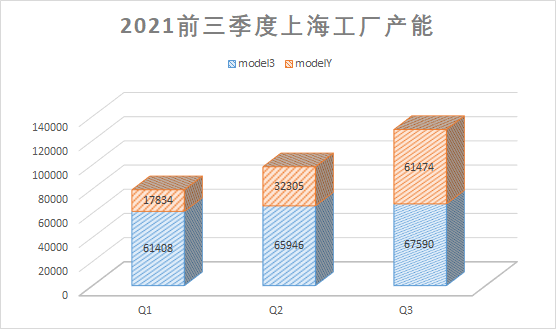

乘联会统计数据显示,9月份上海超级工厂的产能超5.6万辆,突破了单月产能的新纪录。上海工厂三季度的总产能超12.9万辆,占据特斯拉全球总产能的54.7%。其中,上海工厂有将近有一半的产能用于出口。在上海工厂的产能结构中,Model Y的产量在第三季度明显提升,由Q1的17834万辆提升至Q3的61474辆,占比从22.%增至47.64%。这座原本规划45万辆产能的工厂,其年化产能已经超过了50万辆。

(制图:车市物语)

此外,尽管特斯拉高层在电话会议中刻意弱化了调价策略对利润的影响,Zachary Kirkhorn在财报会上回答投资者提问时坦言,大宗商品和劳动力成本上升对特斯拉造成了影响,但特斯拉也一直在调整新车价格以弥补亏损。他说,“随着成本的变动,后续产品的价格或许还会因为成本增加而上涨。”

与特斯拉节节攀升的产能与销量形成鲜明对比的是,传统车企在第三季度因为零部件短缺而带来的产能之殇。据外媒报道,受芯片短缺影响,通用汽车第三季度的交付量不到44.7万辆,相比去年同期下降了32.8%。本田汽车在美国的销量同比下降了10.9%,比华尔街分析师预计的6.7%跌幅还要严重。FCA三季度在美国销售车辆41.09万辆,相比去年同期减少近10万辆。

(Zachary在2021Q3财报电话会议中回应关于调价的问题)

特斯拉是如何在全球芯片短缺的情况下,避开了大规模的停产。这个问题在2021年第二季度的财报电话会议上就得到了解答。马斯克称,该公司使用了内部微控制器组合,以避免在汽车制造过程中出现任何重大灾难。华泰证券在最新的研报中指出,由于体量较小切换更灵活,新造车企业受缺芯的影响普遍小于传统车企。再加上,特斯拉软件自研能力强,可快速转换部分芯片供应。

正因如此,Zachary Kirkhorn在这一季度的财报会议上表示,特斯拉从未降低对供应商的产量预测。他说,“现阶段的主要任务依然是扩大产能。在过去12个月,弗里蒙特工厂生产了43万辆汽车。我们还将继续挑战弗里蒙特工厂产能的极限,实现年均50%的增长速度。”

(图源:国海证券-《汽车事件点评:特斯拉浪潮再创新高》)

特斯拉在Q3破纪录的利润率,主要来自更高产量带来的规模化效应,尤其是上海工厂产量的攀升。“产量的增加主要来自上海工厂Model Y的进一步增产。另外,在Model S的增产一事上我们也取得了很大的进展,最近将要开始产量爬坡,并逐步履行Model X的交付。” Zachary Kirkhorn说道。

财报数据显示,第三季度,特斯拉产量达23.78万辆,同比增长64%。特斯拉在全球共交付电动车24.13万辆,同比增长64%。其中,Model3/Y三季度交付量为232,102辆,同比增长87%,占特斯拉特当期总交付量的96%。特斯拉预计,到今年年底将实现年产1百万辆汽车的里程碑。

乘联会统计数据显示,9月份上海超级工厂的产能超5.6万辆,突破了单月产能的新纪录。上海工厂三季度的总产能超12.9万辆,占据特斯拉全球总产能的54.7%。其中,上海工厂有将近有一半的产能用于出口。在上海工厂的产能结构中,Model Y的产量在第三季度明显提升,由Q1的17834万辆提升至Q3的61474辆,占比从22.%增至47.64%。这座原本规划45万辆产能的工厂,其年化产能已经超过了50万辆。

(制图:车市物语)

此外,尽管特斯拉高层在电话会议中刻意弱化了调价策略对利润的影响,Zachary Kirkhorn在财报会上回答投资者提问时坦言,大宗商品和劳动力成本上升对特斯拉造成了影响,但特斯拉也一直在调整新车价格以弥补亏损。他说,“随着成本的变动,后续产品的价格或许还会因为成本增加而上涨。”

与特斯拉节节攀升的产能与销量形成鲜明对比的是,传统车企在第三季度因为零部件短缺而带来的产能之殇。据外媒报道,受芯片短缺影响,通用汽车第三季度的交付量不到44.7万辆,相比去年同期下降了32.8%。本田汽车在美国的销量同比下降了10.9%,比华尔街分析师预计的6.7%跌幅还要严重。FCA三季度在美国销售车辆41.09万辆,相比去年同期减少近10万辆。

(Zachary在2021Q3财报电话会议中回应关于调价的问题)

特斯拉是如何在全球芯片短缺的情况下,避开了大规模的停产。这个问题在2021年第二季度的财报电话会议上就得到了解答。马斯克称,该公司使用了内部微控制器组合,以避免在汽车制造过程中出现任何重大灾难。华泰证券在最新的研报中指出,由于体量较小切换更灵活,新造车企业受缺芯的影响普遍小于传统车企。再加上,特斯拉软件自研能力强,可快速转换部分芯片供应。

正因如此,Zachary Kirkhorn在这一季度的财报会议上表示,特斯拉从未降低对供应商的产量预测。他说,“现阶段的主要任务依然是扩大产能。在过去12个月,弗里蒙特工厂生产了43万辆汽车。我们还将继续挑战弗里蒙特工厂产能的极限,实现年均50%的增长速度。”

(图源:国海证券-《汽车事件点评:特斯拉浪潮再创新高》)

叁 FSD有多少想象空间?

三季度的财报电话会议中,Zachary Kirkhorn用了很大的篇幅介绍了近日在美国德克萨斯州上线的保险业务,并宣布在有特斯拉汽车的关键市场,都会推出这个保险。马斯克同样看好汽车保险业务,去年曾表示,保险将成为特斯拉的主要产品,保险业务价值将占到整车业务价值的30%-40%。

与保险业务的侃侃而谈不同,当投资者问到特斯拉最核心的应用软件FSD方面的最新进展时,特斯拉高层们却鲜少有详细信息透露。由于特斯拉并不在财报中披露FSD的收入体量,因此,目前没有公开透明的途径追踪其业务发展情况。

在2020 年Q1的业绩说明会议上,Zachary Kirkhorn提及了软件“递延收入”的概念,即当消费者选择激活FSD 套件后,特斯拉会将其中一半收益确认为当期收入,另一半则记为递延收入。安信证券根据特斯拉2020年Q1财报公布的FSD递延收入,推算出,特斯拉Autopilot FSD在全球的激活率约为25%,中国却不到10%。马斯克也曾在2020年Q4财报电话会议上表示,中国地区的FSD选装率只有1-2%。

(图源:国信证券-《标续车型全面转型LFP电池,整车毛利率突破30%》)

华泰证券的分析师指出,理论上讲,软件的毛利率更高,FSD成熟后有提价空间。但自动辅助驾驶升级可能在部分区域受到政策严格限制,导致企业无法最大化发挥先发优势。“我们对FSD在国内的渗透持谨慎态度,认为在可见的2022 年不会快速渗透市场。今年8月份开始,美国也有对FSD监管收紧的迹象。”

业内人士指出,不光是特斯拉,对于所有想在中国市场完善ADAS功能的外资汽车企业来说,只有建立数据中心或者购买成熟解决方案两条路径。10月25日,特斯拉本土化数据中心有了最新进展,特斯拉中国对外宣布,上海研发创新中心与上海超级工厂数据中心将于近期投入使用,用于存储工厂生产等中国运营的数据。同时,这也为加快FSD本土化进程打下了基础。

(图源:国信证券-《标续车型全面转型LFP电池,整车毛利率突破30%》)

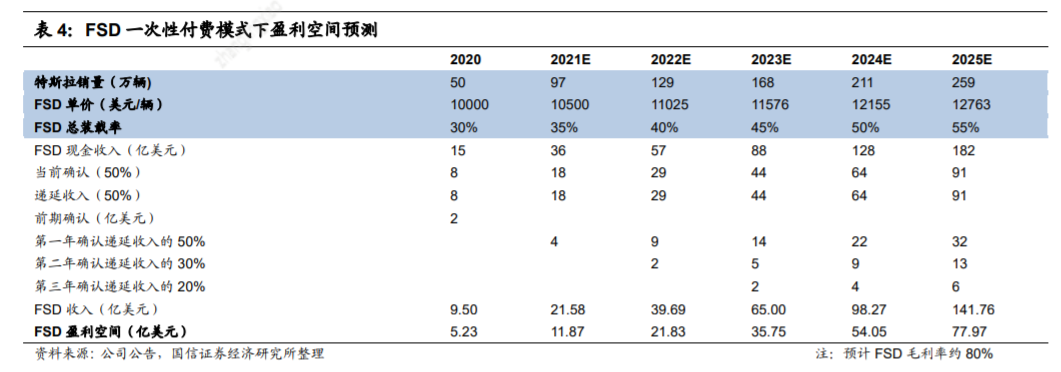

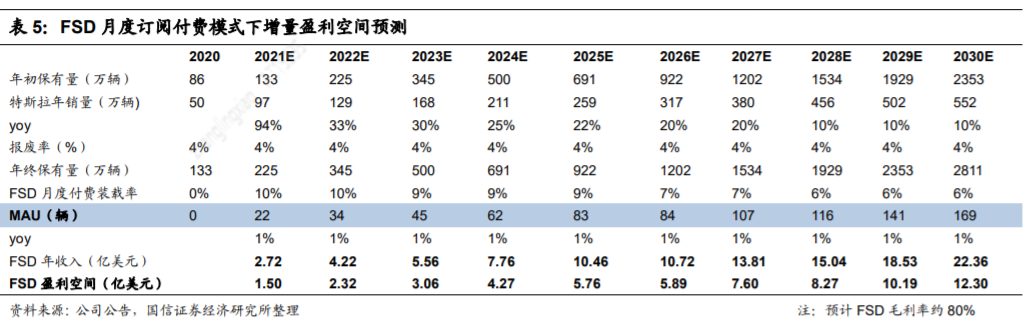

FSD在资本上拥有多少想象空间?在2020年第一季度的财报会议上,Zachary Kirkhorn披露,截止2020年Q1,特斯拉的FSD递延收入已经超过6亿美元。国信证券在此基础上推算出,2020年FSD收入约为9.50亿美元。国信证券分析师在最新的研报中推算得出,“预计2025年,FSD贡献收入119.84亿美元,在营收端占比提升至12%。此外,后续内置的功能型软件的激活、娱乐导向的应用型软件变现、中长期订阅服务或将特斯拉成为新增长点。届时,软件将成为其商业模式核心组成部分,财务数据将更反应特斯拉的科技属性。”

将特斯拉目标价上调至1200美元的摩根士丹利在研报中指出,“最近十年来,特斯拉一直在大规模生产汽车,但现在才能够将电动汽车行业的先进制造技术商业化,这与110多年前汽车时代‘T型车时刻’的到来有着非常明显的相似之处。”摩根士丹利认为,电动汽车行业的“流水装配线”时刻还未出现,在那一刻到来之前,特斯拉处于独特的位置,并将成为电动车领域低成本的领导者。

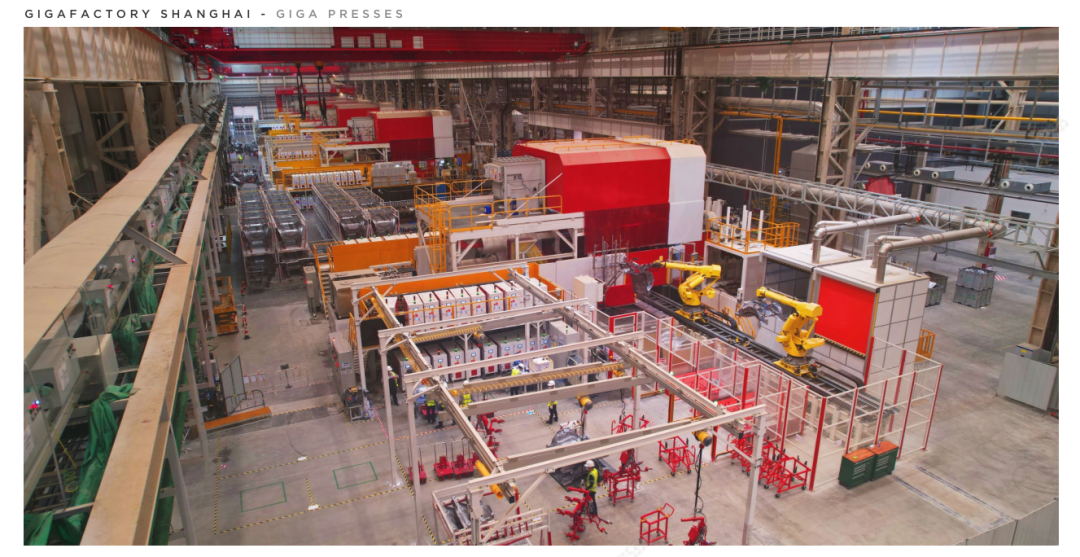

(上海超级工厂的Giga Press超巨压铸机)

“大摩”分析师指出,Giga Press Primer——超巨压铸机,正是特斯拉引领这场变革的“秘密武器”。根据特斯拉2020电池日的说法,使用Giga Press进行铸造预计将减少约70个零部件,并将后车身成本降低40%。当扩展到整个车身和电池时,Giga Press预计将减少370个零件,减少10%的质量,并有可能增加14%的里程。

“他们正在建造未来的汽车工厂,零部件生产制造的模块化、集成化能力在智能电动汽车企业竞争中将扮演愈加重要的角色。”大摩分析师如此形容。

万亿市值的特斯拉成为继苹果、微软、谷歌和亚马逊后美国第五大上市公司,也成为全球市值最高的车企。据CNBC报道,就连一直沽空特斯拉的传奇对冲基金经理Michael Burry也于近日对外表示,不再押注特斯拉股价下跌。他此前曾在推特上表示,“特斯拉依靠监管积分来创造盈利是对公司长期前景的阻碍”,或许Michael Burry本人也没有想到,在短短不到两年时间,事情可以转变的如此之快。

从SpaceX到特斯拉,马斯克的人生似乎已经屏蔽掉了“怀疑”两个字。如今,又卖空酒瓶又卖裤衩,顺带炒炒比特币的特斯拉,无论是主业还是副业,都赚了不少钱。马斯克曾在接受外媒采访时表示,“我是一个工程师,对产品品质有着偏执的追求。”世界首富马斯克在近半生的创业过程中,似乎也洞悉了生财之道,华丽外表、充满噱头的包装跟产品本身一样重要。

三季度的财报电话会议中,Zachary Kirkhorn用了很大的篇幅介绍了近日在美国德克萨斯州上线的保险业务,并宣布在有特斯拉汽车的关键市场,都会推出这个保险。马斯克同样看好汽车保险业务,去年曾表示,保险将成为特斯拉的主要产品,保险业务价值将占到整车业务价值的30%-40%。

与保险业务的侃侃而谈不同,当投资者问到特斯拉最核心的应用软件FSD方面的最新进展时,特斯拉高层们却鲜少有详细信息透露。由于特斯拉并不在财报中披露FSD的收入体量,因此,目前没有公开透明的途径追踪其业务发展情况。

在2020 年Q1的业绩说明会议上,Zachary Kirkhorn提及了软件“递延收入”的概念,即当消费者选择激活FSD 套件后,特斯拉会将其中一半收益确认为当期收入,另一半则记为递延收入。安信证券根据特斯拉2020年Q1财报公布的FSD递延收入,推算出,特斯拉Autopilot FSD在全球的激活率约为25%,中国却不到10%。马斯克也曾在2020年Q4财报电话会议上表示,中国地区的FSD选装率只有1-2%。

(图源:国信证券-《标续车型全面转型LFP电池,整车毛利率突破30%》)

华泰证券的分析师指出,理论上讲,软件的毛利率更高,FSD成熟后有提价空间。但自动辅助驾驶升级可能在部分区域受到政策严格限制,导致企业无法最大化发挥先发优势。“我们对FSD在国内的渗透持谨慎态度,认为在可见的2022 年不会快速渗透市场。今年8月份开始,美国也有对FSD监管收紧的迹象。”

业内人士指出,不光是特斯拉,对于所有想在中国市场完善ADAS功能的外资汽车企业来说,只有建立数据中心或者购买成熟解决方案两条路径。10月25日,特斯拉本土化数据中心有了最新进展,特斯拉中国对外宣布,上海研发创新中心与上海超级工厂数据中心将于近期投入使用,用于存储工厂生产等中国运营的数据。同时,这也为加快FSD本土化进程打下了基础。

(图源:国信证券-《标续车型全面转型LFP电池,整车毛利率突破30%》)

FSD在资本上拥有多少想象空间?在2020年第一季度的财报会议上,Zachary Kirkhorn披露,截止2020年Q1,特斯拉的FSD递延收入已经超过6亿美元。国信证券在此基础上推算出,2020年FSD收入约为9.50亿美元。国信证券分析师在最新的研报中推算得出,“预计2025年,FSD贡献收入119.84亿美元,在营收端占比提升至12%。此外,后续内置的功能型软件的激活、娱乐导向的应用型软件变现、中长期订阅服务或将特斯拉成为新增长点。届时,软件将成为其商业模式核心组成部分,财务数据将更反应特斯拉的科技属性。”

将特斯拉目标价上调至1200美元的摩根士丹利在研报中指出,“最近十年来,特斯拉一直在大规模生产汽车,但现在才能够将电动汽车行业的先进制造技术商业化,这与110多年前汽车时代‘T型车时刻’的到来有着非常明显的相似之处。”摩根士丹利认为,电动汽车行业的“流水装配线”时刻还未出现,在那一刻到来之前,特斯拉处于独特的位置,并将成为电动车领域低成本的领导者。

(上海超级工厂的Giga Press超巨压铸机)

“大摩”分析师指出,Giga Press Primer——超巨压铸机,正是特斯拉引领这场变革的“秘密武器”。根据特斯拉2020电池日的说法,使用Giga Press进行铸造预计将减少约70个零部件,并将后车身成本降低40%。当扩展到整个车身和电池时,Giga Press预计将减少370个零件,减少10%的质量,并有可能增加14%的里程。

“他们正在建造未来的汽车工厂,零部件生产制造的模块化、集成化能力在智能电动汽车企业竞争中将扮演愈加重要的角色。”大摩分析师如此形容。

万亿市值的特斯拉成为继苹果、微软、谷歌和亚马逊后美国第五大上市公司,也成为全球市值最高的车企。据CNBC报道,就连一直沽空特斯拉的传奇对冲基金经理Michael Burry也于近日对外表示,不再押注特斯拉股价下跌。他此前曾在推特上表示,“特斯拉依靠监管积分来创造盈利是对公司长期前景的阻碍”,或许Michael Burry本人也没有想到,在短短不到两年时间,事情可以转变的如此之快。

从SpaceX到特斯拉,马斯克的人生似乎已经屏蔽掉了“怀疑”两个字。如今,又卖空酒瓶又卖裤衩,顺带炒炒比特币的特斯拉,无论是主业还是副业,都赚了不少钱。马斯克曾在接受外媒采访时表示,“我是一个工程师,对产品品质有着偏执的追求。”世界首富马斯克在近半生的创业过程中,似乎也洞悉了生财之道,华丽外表、充满噱头的包装跟产品本身一样重要。